Γράφει ο Γιώργος Στρατόπουλος

Η αποκλιμάκωση των spreads στα επίπεδα Ιουνίου '14 δημιουργεί μια απατηλή εικόνα ότι επιστρέψαμε στο τότε. Ούτε λόγος! Τότε η κεφαλαιοποίηση των τραπεζών ξεπερνούσε τα €30 δισ., τώρα είναι χαμηλότερη από €8 δισ. Το 2017 δεν είναι 2014, χάθηκαν τρία χρόνια. Απλώς είναι καλύτερο από το '15

Τα επιτόκια (τα spreads1 δανεισμού του ελληνικού Δημοσίου) είναι ένας δείκτης εμπιστοσύνης στην ελληνική οικονομία. Σήμερα ο δείκτης λέει ότι πάμε καλύτερα. Η έξοδος στις αγορές το περασμένο καλοκαίρι, η προ ημερών επιτυχημένη ολοκλήρωση του SWAP (που ήταν σχεδόν δεδομένη) και η μείωση επιτοκίων και spreads στα επίπεδα του καλοκαιριού 2014 δημιουργούν ελπίδες.

Ωστόσο, δεν είναι συνετό να αφήσουμε χώρο για νέες αυταπάτες και λανθασμένες προσδοκίες. Τουλάχιστον σε ό,τι αφορά τους έλληνες πολίτες, ο κρίσιμος δείκτης είναι άλλος.

Στο μυαλό του επενδυτή

Τι σκεφτόταν ο επενδυτής (Fraport) το 2014, όταν έκλεινε το deal για τα περιφερειακά αεροδρόμια;

Σκεφτόταν ότι δεν επενδύει στην Ελλάδα της κρίσης, της μιζέριας και της πλημμύρας αλλά στη Μύκονο, στη Ρόδο, στη Σαντορίνη, στην Κέρκυρα, στα Χανιά… Και ότι, για να πάει καλά η επένδυσή του, αρκεί να πάει καλά ο τουρισμός σ΄ετούτον τον ευλογημένο τόπο. Μικρό ρίσκο!

Τι σκεφτόταν o επενδυτής (Lamda Developement) το 2014, όταν έκλεινε το deal για το Ελληνικό; Περίπου τα ίδια.

Τι σκέφτονταν οι στρατηγικοί επενδυτές το 2014, όταν επένδυσαν 8,5 δις.€ στις ελληνικές τράπεζες; Αγνοούσαν άραγε ότι οι τράπεζες λειτουργούσαν σε καθημαγμένη οικονομία που είχε χάσει το ¼ του ΑΕΠ; Μήπως δεν είχαν ενημέρωση για την υποχώρηση των τιμών των ακινήτων κατά 35%, για τους περισσότερους από 1 εκατ. ανέργους, τη μείωση εισοδημάτων των εργαζομένων, τις χρεοκοπημένες επιχειρήσεις, την εκρηκτική άνοδο των κόκκινων δανείων;

Να είστε βέβαιοι ότι επενδυτές έμπειροι όπως ο Τζον Πόλσον (Πειραιώς, Alpha) και ο Πρεμ Γουάτσα (Eurobank) γνώριζαν ακριβώς και λεπτομερώς την κατάσταση. Και το 2014 εκτίμησαν πως η Ελλάδα εισέρχεται σε φάση δυναμικής ανάπτυξης. Και, άρα, τα κόκκινα δάνεια θα έπαυαν να αυξάνονται, οι τιμές των ακινήτων θα βελτιώνονταν, οι πολίτες-δανειολήπτες θα έβλεπαν σταδιακή αύξηση των εισοδημάτων τους και πολλά κόκκινα δάνεια θα πρασίνιζαν.

Σε περιβάλλον ανάπτυξης βελτιώνονται οι προοπτικές των επιχειρήσεων, πωλήσεις και κέρδη αυξάνονται, ζωηρεύει το ενδιαφέρον για εξαγορές, συγχωνεύσεις, ρυθμίσεις με καλύτερους όρους. Κι όλο αυτό μεταφράζεται σε λιγότερες ζημιές για τις τράπεζες και σταδιακή άνθηση του κλάδου.

Οι επενδυτές το 2014, πιστεύοντας πως η Ελλάδα βρισκόταν στην αρχή ενός ενάρετου οικονομικού κύκλου, επένδυσαν 8,5 δις€ στις ελληνικές τράπεζες. Και τα έχασαν όλα! Διότι δεν εκτίμησαν σωστά το ΣΥΡΙΖΑ effect, διότι υποτίμησαν το μέγεθος της τοξικότητας κάποιων πολιτικών προσωπικοτήτων στην οικονομία.

Κεφάλαια στις ελληνικές τράπεζες επένδυσαν ιδιώτες και τον Νοέμβριο 2015, επί ΣΥΡΙΖΑ. Μόνο που τότε έδωσαν 8 δις.€ και απέκτησαν το 75% του τραπεζικού κλάδου. Ενώ το 2014 με 8,5 δισ. απέκτησαν μόλις το 25% του κλάδου.

Τηρουμένων των αναλογιών, το 2014 οι επενδυτές αγόρασαν κατάστημα στην οδό Ερμού σε τιμή υπερπολλαπλάσια της αξίας των τσιμέντων. Πλήρωσαν «αέρα» αναγνωρίζοντας πως η κατάσταση στην αγορά προσθέτει αξία στο ακίνητο της Ερμού. Προεξοφλούσαν, δηλαδή, ότι θα έχουν πελάτες, πωλήσεις, κερδοφορία και το ακίνητο θα αποδώσει μεγαλύτερη αξία από την επένδυση.

Ενώ το 2015 οι επενδυτές αγόρασαν το ίδιο κατάστημα σε τιμή χαμηλότερη από την αξία των τσιμέντων του, με την «ασφάλεια» ότι τα πράγματα δεν μπορούν να πάνε χειρότερα.

2014 vs 2017

Η αποκλιμάκωση των spreads στα επίπεδα Ιουνίου 2014 δημιουργεί την ψευδαίσθηση πως επιστρέψαμε στο 2014. Ούτε λόγος! Το 2014 η συνολική κεφαλαιοποίηση των τραπεζών ξεπερνούσε τα €30 δις.. Τώρα είναι χαμηλότερη από €8 δισ!

Σκεφτείτε μόνο ότι με τα €8,5 δισ. οι επενδυτές του 2014 θα μπορούσαν να αποκτήσουν σήμερα το 100% των ελληνικών τραπεζών και θα περίσσευε και ένα δισ. ευρώ. Και έχει μεγάλη σημασία ότι η αποτίμηση του τραπεζικού συστήματος στα €31 δισ. -τετραπλάσια της σημερινής- δεν ήταν μια απατηλή αποτίμηση χρηματιστηριακών διακυμάνσεων. Έμπειροι ιδιώτες επενδυτές πιστοποίησαν αυτή την αποτίμηση επενδύοντας €8,5 δισ.

Σήμερα, οι τράπεζες πληρώνουν το τίμημα της παράτασης της ύφεσης και την ιδιότυπη «στάση» πλειστηριασμών της τελευταίας τριετίας που φούσκωσε τα κόκκινα δάνεια. Πληρώνουν, επίσης, την περιπέτεια του 2015, τα capital controls, την τραπεζική αργία, τα €40 δισ. των καταθέσεων που έκαναν φτερά. Οι τράπεζες σήμερα -το λένε όλα τα νούμερα- είναι ένα μεγάλο βαρίδι.

Η ελληνική οικονομία προσπαθεί να απογειωθεί έχοντας χάσει έναν κινητήρα2. Κι επιπλέον, έχει σπαταλήσει και τα μισά καύσιμα, την εξαιρετικά ευνοϊκή διεθνή οικονομική συγκυρία της τελευταίας τριετίας. Και η κοινωνία είναι τρία χρόνια πιο κουρασμένη, απογοητευμένη, εξαντλημένη.

Δυστυχώς, λοιπόν, το 2017 δεν είναι 2014. Αν χρειάζεστε μια νότα αισιοδοξίας οπωσδήποτε, σκεφτείτε ότι είμαστε καλύτερα από το 2015!

Ο τραπεζικός δείκτης

Η πορεία των τραπεζών εξαρτάται από την πορεία της οικονομίας. Η επένδυση στις ελληνικές τραπεζικές μετοχές είναι ένα μακροοικονομικό στοίχημα για τις αναπτυξιακές προοπτικές της οικονομίας. Υπό αυτήν την έννοια, ο τραπεζικός δείκτης είναι ένας εναλλακτικός δείκτης εμπιστοσύνης προς την ελληνική οικονομία.

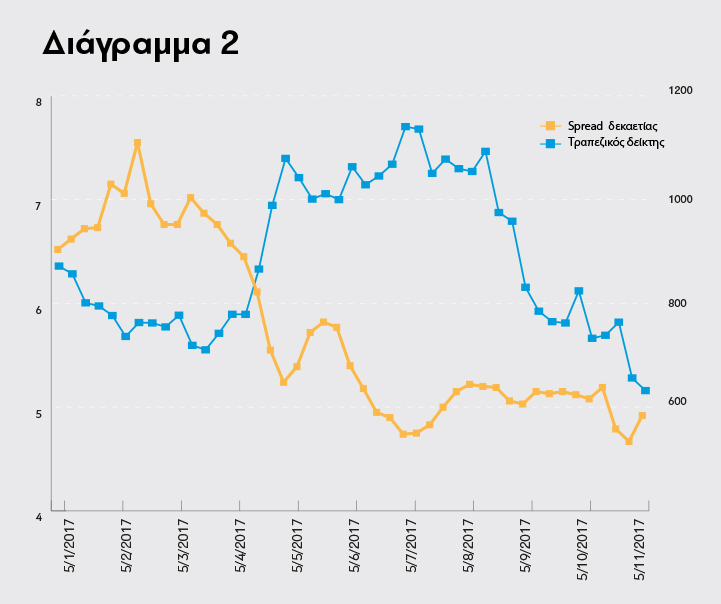

Θεωρητικά, όσο βρισκόμαστε σε συνθήκες κρίσης, ο τραπεζικός δείκτης και ο δείκτης των ομολόγων (και των spreads) εκπέμπουν κοινά σήματα. Αν τα πράγματα βελτιώνονται, έχουμε πτώση επιτοκίων (spreads) και άνοδο του τραπεζικού δείκτη. Αν τα πράγματα επιδεινώνονται, αυξάνονται τα επιτόκια και μειώνεται ο τραπεζικός δείκτης. Και πράγματι, αυτό συνέβαινε την περίοδο 2013-2015 (Διάγραμμα Ι).

Όμως, τα δύο τελευταία χρόνια οι δύο δείκτες εκπέμπουν διαφορετικά σήματα. Τα επιτόκια δανεισμού και τα spreads έχουν σαφώς βελτιωθεί. Αντίθετα, ο τραπεζικός δείκτης (αντίστοιχα και οι τραπεζικές μετοχές) είναι 30% χαμηλότερα από τον Δεκέμβριο 2015, όταν έγινε η τελευταία ανακεφαλαιοποίηση των τραπεζών. Από την αρχή του έτους, μάλιστα, ο τραπεζικός δείκτης έχει χάσει 20% ενώ τα spreads του δεκαετούς ομολόγου έχουν βελτιωθεί αισθητά (Διάγραμμα ΙΙ).

Η αποκλίνουσα συμπεριφορά των δυο δεικτών έχει μια απαισιόδοξη ερμηνεία. Και καθώς δεν κινούμαστε σε πλαίσιο κανονικότητας, στην παρούσα συγκυρία τα μηνύματα που εκπέμπει κάθε δείκτης χρήζουν αναθεώρησης και εξειδίκευσης.

Ο δείκτης των επιτοκίων και των spreads αποτυπώνει την εκτίμηση των αγορών ότι:

α) η Ελλάδα μπορεί, δια της φορολόγησης, να εξασφαλίζει τα κεφάλαια για να εκπληρώνει τις υποχρεώσεις της,

β) όσο η Ελλάδα εμφανίζεται συνεργάσιμη με τους Θεσμούς, η Ευρώπη, που διακρατά το 80% του ελληνικού χρέους, θα εμφανίζεται πρόθυμη να διευκολύνει την Ελλάδα στην αποπληρωμή των δανείων με επιμηκύνσεις λήξεων, όποτε χρειαστεί.

Και, από την άλλη μεριά, ο δείκτης των τραπεζικών μετοχών αποτυπώνει την εκτίμηση των αγορών για την προοπτική ανάπτυξης, δηλαδή αύξησης της οικονομικής δραστηριότητας, των εισοδημάτων, της κατανάλωσης, της κερδοφορίας των εταιρειών.

Το συνδυαστικό μήνυμα των δύο δεικτών είναι σαφές: το αξιόχρεο βελτιώνεται αλλά η οικονομία παραμένει σε τέλμα.

Το γιατί αποσυνδέθηκαν αυτοί οι δύο δείκτες, το γνωρίζουμε καλά όσοι ζούμε στην Ελλάδα. Επειδή στο τιμόνι της χώρας βρίσκονται πολιτικοί που δεν τους πείραζε να κλείσουν οι τράπεζες, αφού οι ψηφοφόροι τους δεν έχουν καταθέσεις! Επειδή η ανάπτυξη χάνεται στην πυκνή τροπική βλάστηση του Ελληνικού και άλλες ιστορίες για αγρίους.

Θέλω, ωστόσο, να σημειώσω και μια αισιόδοξη ανάγνωση της ανάλυσης.

Η βελτίωση του δείκτη των επιτοκίων είναι δεδομένη. Η υποαπόδοση του τραπεζικού δείκτη πιστοποιεί ότι η πρόοδος αυτή δεν αποτυπώθηκε ακόμη στην πραγματική οικονομία. Αρα, είναι πολύ πιθανόν η πίεση στην ελληνική οικονομία να εκτονωθεί ανοδικά, μόλις εκλείψει ο «πολιτικός» παράγοντας που την καθηλώνει στο έδαφος.

Σημειώσεις

1Spread ονομάζεται η διαφορά του επιτοκίου δανεισμού του ελληνικού Δημοσίου από το επιτόκιο δανεισμού του γερμανικού Δημοσίου.

2 Ο συγκεκριμένος κινητήρας είχε επισκευαστεί το 2013 με χρήματα των φορολογουμένων.

Protagon.gr

BLOG COMMENTS POWERED BY DISQUS

Η εφημερίδα Το Βήμα της Αιγιάλειας κυκλοφόρησε το 1975 λίγους μήνες μετά την Μεταπολίτευση από τον δημοσιογράφο Φάνη Ζουρόπουλο και για 40 χρόνια ταυτίστηκε με την κοινωνική, πολιτική, πολιτιστική και αθλητική ζωή της Αιγιάλειας.

Η εφημερίδα Το Βήμα της Αιγιάλειας κυκλοφόρησε το 1975 λίγους μήνες μετά την Μεταπολίτευση από τον δημοσιογράφο Φάνη Ζουρόπουλο και για 40 χρόνια ταυτίστηκε με την κοινωνική, πολιτική, πολιτιστική και αθλητική ζωή της Αιγιάλειας.